Unternehmen und Umsatzsteuer

Basis für die Umsatzsteuervoranmeldung ist die Umsatzsteuer. Grundsätzlich besteht für jedes Unternehmen in Deutschland eine Pflicht zur Erhebung der Umsatzsteuer. Hierbei wird vom Unternehmer bei der Rechnungsstellung die Umsatzsteuer auf den Netto-Betrag aufgeschlagen. Im Anschluss führt der Unternehmer diese dann an das Finanzamt ab. Ausnahmen bestehen für bestimmte Leistungen und für Kleinunternehmer.

Entgegen der jährlichen Umsatzsteuererklärung wird die Umsatzsteuervoranmeldung häufiger eingereicht. Das führt dazu, dass der Staat nicht so lange auf die Umsatzsteuer warten muss, aber auch der Unternehmer etwaige Erstattungen der Vorsteuer schneller erhält.

Für die Regelungen der Umsatzsteuer besteht ein eigenes Gesetz, das Umsatzsteuergesetz (UStG). Der §18 UStG dieses Regelwerks beschreibt die Umsatzsteuervoranmeldung.

Wie oft muss die Umsatzsteuervoranmeldung abgegeben werden?

Die Umsatzsteuervoranmeldung muss monatlich oder quartalsweise abgegeben werden. Ob das eine oder das andere der Fall ist, wird auf Basis der Umsatzsteuerlast unterschieden:

- Ausnahme für neu gegründete Unternehmen: In den ersten beiden Geschäftsjahren muss die Umsatzsteuer in jedem Fall monatlich abgegeben werden. Erst danach gilt dann die Unterteilung auf Basis der Umsatzsteuerlast.

- Ab einer jährlichen Umsatzsteuerlast von 7.500€ wird die monatliche Abgabe angewendet.

- Bei einer jährlichen Umsatzsteuerlast zwischen 1.000 und 7.500€ muss die Umsatzsteuervoranmeldung vierteljährlich eingereicht werden.

- Bei einer jährlichen Umsatzsteuerlast von weniger als 1.000€ entfällt die Pflicht zur Abgabe ganz. In diesem Fall muss weiterhin die Umsatzsteuererklärung einmal jährlich abgegeben werden.

Für Kleinunternehmer entfällt die Umsatzsteuervoranmeldung.

Wann ist die Frist zur Abgabe der Umsatzsteuervoranmeldung?

Die wichtige Frist ist der 10. Kalendertag des Folgemonats. Das gilt sowohl bei der monatlichen als auch bei der vierteljährlichen Abgabe. Die Frist zur Zahlung ist identisch mit der Frist zur Abgabe. Allerdings gibt es für Steuerzahlungen es eine Zahlungs-Schonfrist von drei Tagen (§ 240 Abs. 3 AO). Fällt das Fristende auf einen Samstag, Sonntag oder Feiertag, verschiebt sich dieses auf den nächsten Werktag.

Wie nehme ich die Anmeldung vor?

Unternehmer sind dazu verpflichtet, die Umsatzsteuervoranmeldung elektronisch zu übertragen – das geht per ELSTER, einer Software der deutschen Steuerbehörden. Eine Abgabe in Papierform ist nur noch in Ausnahmefällen möglich. Nachfolgend erfahren Sie, wie genau das geht und worauf Sie beim Ausfüllen per ELSTER besonders achten sollten.

Ablauf der Umsatzsteuervoranmeldung per ELSTER

Sie erreichen das ELSTER Online Portal unter https://www.elster.de.

Kontoerstellung bei ELSTER

Sofern Sie noch nicht über ein Konto bei ELSTER verfügen, können Sie sich über den Button „Benutzerkonto erstellen“ eines anlegen. Die einfachste Angebotene Lösung ist die Registrierung mit einer „Zertifikatsdatei“. In diesem Fall läuft die Registrierung wie folgt ab:

- Sie registrieren Sich auf ELSTER Online mit der Option für den Login mit Zertifikatsdatei

- Sie erhalten im Anschluss Aktivierungsdaten per E-Mail und per Post

- Im Anschluss geben Sie die Aktivierungsdaten wieder bei ELSTER ein und bekommen dann Ihre Zertifikatsdatei zum Download

- Mit Ihrer Zertifikatsdatei können Sie sich nun einloggen

Formular korrekt ausfüllen

Nachdem Sie nun einen Account für ELSTER haben, können Sie mit der Umsatzsteuervoranmeldung starten.

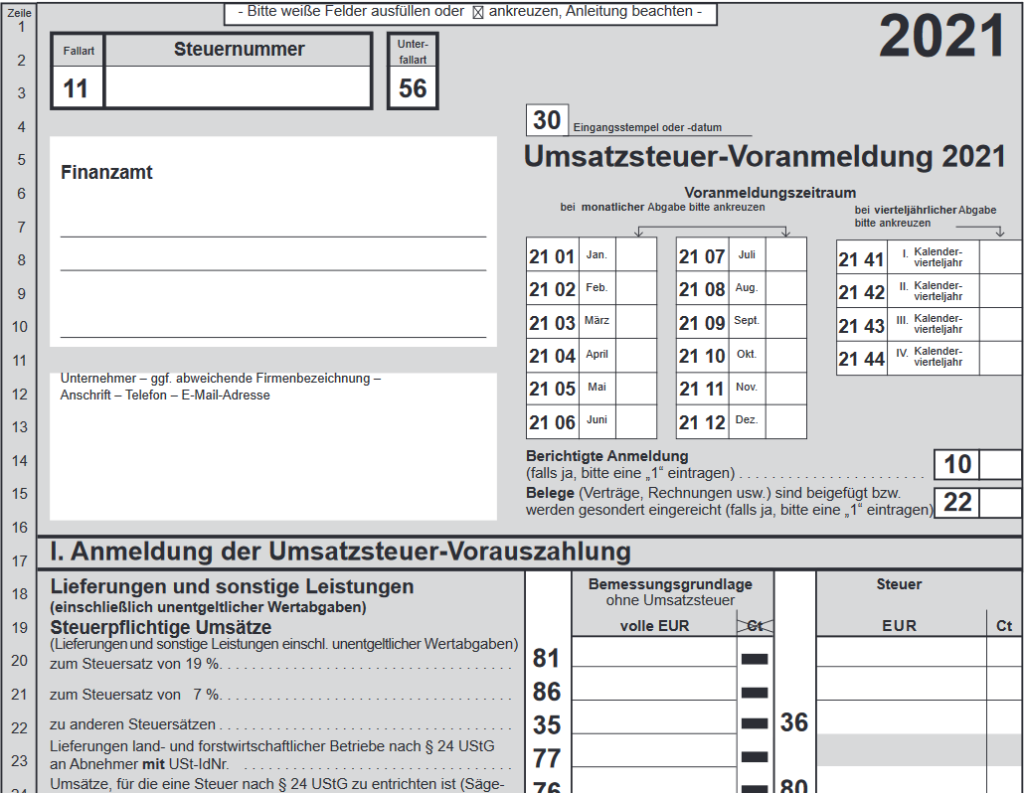

Hierfür öffnen Sie ein neues Formular. Im ersten Schritt müssen Sie einige allgemeine Angaben (Unternehmer, Steuernummer, zuständiges Finanzamt, Voranmeldungszeitraum etc.) angeben.

Die Umsatzsteuervoranmeldung ist in 10 Abschnitte und viele Felder untergliedert. Einige davon wirken etwas komplex, sind aber häufig für den „normalen Existenzgründer“ auch noch nicht von Bedeutung. Grundsätzlich nimmt die Komplexität zu, wenn viele Geschäftsvorfälle mit dem (EU)-Ausland vorliegen. Ansonsten sind aber primär die Bereiche „3 – Lieferungen und sonstige Leistungen (steuerfreie Umsätze)“ sowie „8 – Abziehbare Vorsteuerbeträge“ von Relevanz. Im Bereich 3 werden die erreichten Umsätze bzw. die jeweilige Bemessungsgrundlage (Umsatz) eingetragen. Im Bereich 8 dann zum Beispiel die abziehbaren Vorsteuerbeträge aus Rechnungen anderer Unternehmen.

Zur Vollständigkeit anbei die 10 Bereiche:

- Angaben zum Unternehmen

- Mitwirkung/Beratung

- Lieferungen und sonstige Leistungen (steuerfreie Umsätze)

- Lieferungen und sonstige Leistungen (steuerpflichtige Umsätze)

- Innergemeinschaftliche Erwerbe

- Ergänzende Angaben zu Umsätzen

- Steuerschuldnerschaft des Leistungsempfängers

- Abziehbare Vorsteuerbeträge

- Andere Steuerbeträge, Sondervorauszahlung und Berechnung

- Ergänzende Angaben

Im Anschluss folgt noch eine automatische Plausibilitätsprüfung, welche Sie auf unplausible Angaben hinweisen kann. Anschließend können Sie die Umsatzsteuervoranmeldung unter Angabe Ihres Passworts und Ihres Zertifikats an das Finanzamt versenden.

Es empfiehlt sich, das generierte Übertragsungsprotokoll lokal abzuspeichern. Dieses kann als Nachweis gelten, dass die Umsatzsteuervoranmeldung vorgenommen wurde.

Tipp: Mit faktura.work können Sie die Umsatzsteuervoranmeldung im XML Format exportieren und dann bei ELSTER einfach hochladen. Das manuelle Ausfüllen entfällt so.

Soll- oder Ist-Versteuerung?

Im Zusammenhang mit der Umsatzsteuervoranmeldung häufig nicht bedacht, aber dennoch sehr wichtig, ist die Unterscheidung zwischen der Soll- und Ist-Versteuerung. Doch was bedeutet das?

Soll-Versteuerung

Bei der Soll-Vorsteuerung müssen die Steuern auf Basis des Solls versteuert werden. Also mit der Rechnungsstellung. Das bedeutet, dass die Umsatzsteuer bereits dann anfällt, wenn eine Rechnung nur gestellt wurde. Unabhängig davon, ob der Kunde diese (und damit die Umsatzsteuer) bereits bezahlt hat oder noch nicht. Besonders bei großen Beträgen kann das zur Notwendigkeit führen, höhere Summen vorzustrecken. Das kann bei nicht ausreichender Liquidität zu Problemen führen. Umgekehrt kann aber auch die Vorsteuer für nur erhaltene, aber noch nicht bezahlte Rechnungen bereits abgezogen werden.

Ist-Versteuerung

Im Gegensatz zur Soll-Versteuerung sind bei der Ist-Versteuerung die Steuern grob gesagt erst mit dem Geldeingang fällig. Es handelt sich somit um eine „Besteuerung nach vereinnahmten Entgelten“. Somit muss die Umsatzsteuer erst für Rechnungen bezahlt werden, die auch bereits beglichen sind. Das führt vor allem für Existenzgründer und kleine Unternehmen zu einer Erleichterung, da größere Umsatzsteuerbeträge somit nicht vorgestreckt werden müssen.