Mit der Finanzbuchhaltung (FIBU) erfolgt die Aufzeichnung aller Geschäftsfälle. Dinge wie die doppelte Buchführung wirken häufig – gerade auf „digital natives“ etwas kompliziert und unnötig komplex wirken. Dennoch bestehen gesetzliche Notwendigkeiten. Zusätzlich können auch für sich selbst als Unternehmer wichtige Informationen aus der Buchhaltung verwendet werden.

Inhalt in diesem Artikel:

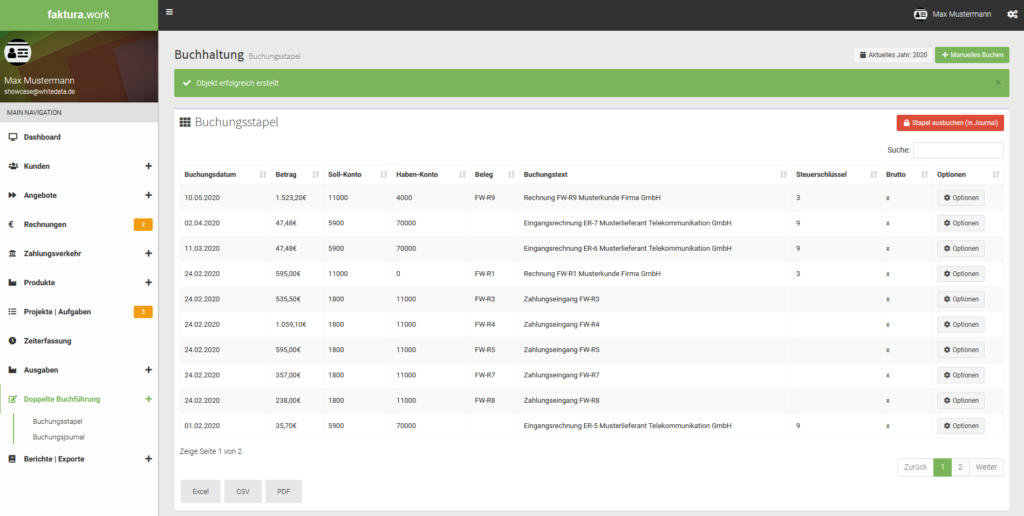

Doppelte Buchführung

Die doppelte Buchführung bezeichnet die kaufmännische Buchführung gemäß § 238 des Handelsgesetzbuches. Dabei ist die Ermittlung des Periodenerfolgs einerseits durch die Bilanz und die Gewinn und Verlustrechnung (GuV) möglich.

Bei der doppelten Buchhaltung (auch Dopik) werden Geschäftsvorfälle doppelt erfasst (auf einem Konto und einem Gegenkonto).

Bestimmte Unternehmen sind nach § 242 III HGB zur doppelten Buchführung verpflichtet. Durch diese können einige kaufmännische Kennzahlen wie der Vermögens- und Schuldenstand eines Unternehmens sichtbar gemacht werden. Hierbei werden alle Geschäftsvorfälle auf mindestens zwei Konten gebucht. Diese Buchungen werden in einem Journal geführt. Die Übersicht der verfügbaren Konten findet sich in einem Kontenrahmen.

Die Buchungen werden wie üblich mit Belegen belegt. Die Grundsätze der ordnungsgemäßen Buchführung (GoB) sind einzuhalten.

So weit, so gut. Aber was heißt das nun in der Praxis?

Beispiel: Wir stellen eine Rechnung über 1.000€ an Kunde XY (Debitor 10001)

Buchung: Debitor 10001 (Soll) an Sachkonto 4400 (Erlöse 19% USt) (Haben)

Somit ist die Forderung an Debitor 10001 auf dessen Konto vermerkt, als auch der Erlös auf 4400.

Erfolgskonto: Wird für die Gewinn- und Verlustrechnung (GuV) berücksichtigt. Ist hier der Erlös auf 4400 (Erlöse 19% USt)

Bestandskonto: Wird für die Bilanz berücksichtigt. Ist hier 10001 und damit die Forderung an den Debitor/Kunden.

Das bringt uns dann im Folgenden zu den weiteren Begriffen: Bilanz, Gewinn- und Verlustrechnung (GuV), Aktiv- und Passivseite, Soll und Haben.

Bilanz

Die Bilanzrechnung ist Grundlage der doppelten Buchführung. Hier sind die Bestandskonten im Blick. Es wird also die aktuelle Finanzlage jeweils am Anfang sowie am Ende des Geschäftsjahres dargetellt. Die Bilanz ist in Aktiv- und Passivseite untergliedert:

Aktivseite: Beschreibt die Vermögensverwendung, also wofür das Geld ausgegeben wird. Beispiele sind hier Sachanlagen, Vorräte, Wertpapiere usw.

Passivseite: Die Passivseite enthält alle Vorgänge bezüglich der Vermögensherkunft. Beispiele: Eigenkapital, Fremdkapital, usw.

Soll und Haben

Jedes Bestandskonto hat eine Soll-Seite (links) und eine Haben-Seite (rechts). In diesen werden Zu- und Abgänge des jeweiligen Bereichs erfasst.

Bei Bestandskonten der Aktivseite werden Zugänge im Soll Gebucht. Abgänge im Haben.

Bei Bestandskonten der Passivseite ist es genau anders herum: Zugänge im Haben, Abgänge im Soll.

Das führt dazu, dass immer ein Gleichgewicht zwischen der Aktiv- und Passivseite bestehen muss: Bei jeder Buchung von Geschäftsvorgängen muss ein Konto im Soll und das andere Konto im Haben belastet werden. Schlussendlich muss demnach die Bilanzsumme auf der Aktiv- und auf der Passivseite übereinstimmen. D.h. die Vermögensverwendung muss der Vermögensherkunft entsprechen.

Gewinn- und Verlustrechnung (GuV)

Bei der Gewinn- und Verlustrechnung (GuV) werden Erträge und Aufwände gegenübergestellt. Damit wird dann Gewinn oder Verlust festgestellt.

Das funktioniert ähnlich wie bei der Bilanz, es werden aber keine Bestandskonten, sondern Aufwands- und Erlöskonten verwenden.

Kontenrahmen in der doppelten Buchführung

Ein Kontenrahmen im Rechnungswesen bezeichnet das Grundgerüst für die Buchhaltung eines Unternehmens. Er gliedert die verschiedenen Buchungen auf sinnvolle, logische, vergleichbare und nicht zuletzt für Jahresabschluss und Prüfung nachvollziehbare Konten.

Um im Rahmen der doppelten Buchführung von einem Konto an das andere Konto buchen zu können, ist es notwendig, dass die Konten klar definiert sind. Zusätzlich muss für die Erzeugung einer Bilanz oder Gewinn- und Verlustrechnung (GuV) für diese Konten die Zuordnung vorhanden sein, wie diese in die Bilanz oder Gewinn- und Verlustrechnung (GuV) eingerechnet werden.

Nun könntest du oder dein Steuerberater dir hier natürlich deinen eigenen kleinen Kontenrahmen überlegen. Das wird dich etwas Aufwand kosten und setzt einiges an verfügbarem Wissen voraus. Zusätzlich wird es zum Beispiel für deinen Steuerberater oder Wirtschaftsprüfer aufwändiger sein, sich zunächst in deinen Kontenrahmen einzufinden. Auch wird ein Vergleich bzw. Benachmarking mit anderen Unternehmen erschwert, da die verschiedenen Kontenrahmen nicht direkt vergleichbar sind.

Diese Probleme können mit einem sogenannten Standardkontenrahmen umgangen werden.

Standardkontenrahmen

Ein Standardkontenrahmen kann dir helfen, den passenden und vor allem vollständigen Kontenrahmen schneller zu erzeugen. Ebenso macht es die Zusammenarbeit mit beispielsweise dem Steuerberater oder deinem Mitarbeiter in der Buchhaltung leichter, wenn dieser den verbreiteten Standardkontenrahmen bereits kennt und sich damit schnell in deinen Buchungen zurechtfinden kann.

In Deutschland gibt es zwei sehr verbreitete Kontenrahmen:

SKR 03

Der SKR 03 ist nach einem Prozessgliederungsprinzip unterteilt. Der Kontenrahmen entspricht also den Geschäftsprozessen und orientiert sich am jeweiligen Geschäftsvorgang. Der SKR 03 orientiert sich am Geschäftsablauf und nicht an der für Gründer eventuell abstrakteren Gliederung der Bilanz. Dafür ist widerrum der Transfer zur Bilanz größer. Der Kontenrahmen ist grob untergliedert in:

- 0: Anlage- und Kapitalkonten

- 1: Finanz- und Privatkonten

- 2: Abgrenzungskonten

- 3: Wareneingangs- und Bestandkonten

- 4: Betriebliche Aufwendungen

- 7: Bestände an Erzeugnissen

- 8: Erlöskonten

- 9: Vortrags- und statistische Konten

SKR 04

Der SKR 04 ist nach der Bilanz gegliedert. Das mag für Gründer zunächst etwas abstrakter wirken, da dieser weiter vom Geschäftsablauf entfernt sein mag, dafür ist der Kontenrahmen näher an der Bilanz.

- 0: Anlagevermögen (Bestand: Aktiv)

- 1: Umlaufvermögen (Bestand: Aktiv)

- 2: Eigenkapitalkonten (Bestand: Passiv)

- 3: Fremdkapitalkonten (Bestand: Passiv)

- 4: Betriebliche Erträge (Erfolg: Ertrag)

- 5 und 6: Betriebliche Aufwendungen (Erfolg: Aufwand)

- 7: Weitere Erträge und Aufwendungen (Erfolg: Aufwand, Ertrag)

- 9: Vortrags- und statistische Konten (Bestand: Rechnungsabgrenzung etc.)